Optimierung der AOP-Erlöse für Kliniken durch Berücksichtigung von Simultaneingriffen

Seit der Einführung des ambulanten Operierens an deutschen Kliniken mit dem Gesundheits-Strukturgesetz im Jahre 1992 werden dessen Chancen und Herausforderungen intensiv diskutiert. Die Vorteile einer konsequenten Umsetzung medizinisch ambulant erbringbarer Operationen durch einen effizienteren Einsatz von Personal und Sachmitteln sowie einer Vermeidung medizinisch nicht notwendiger Krankenhausaufenthalte für die Patienten liegen auf der Hand. Dennoch veränderten sich die Fallzahlen ambulant im Krankenhaus erbrachter Leistungen im Zeitraum zwischen 2011 bis 2021 kaum. Entscheidend hierfür ist u. a. der erhebliche Erlösunterschied zwischen einer stationären Abrechnung nach DRGs und einer ambulanten Abrechnung nach AOP.

Erst nach der Veröffentlichung des IGES-Gutachtens im Jahre 2022 und den modifizierten AOP-Katalogen 2023 und 2024 wurde die Diskussion erneut deutlich belebt, sodass seit 2023 die Zahl der ambulanten Operationen an Krankenhäusern in Deutschland um ca. 30 Prozent gegenüber dem Vorjahr angestiegen ist. Dennoch fremdeln viele Kliniken auch weiterhin mit dem Thema ambulanter Operationen und scheuen den notwendigen Transformationsprozess. Zu einer erfolgreichen Transformation gehört die Schaffung effizienter Prozesse und Strukturen zur Erbringung ambulanter Operationen in den Kliniken. Hier wird oftmals noch zu sehr aus der stationären Perspektive gedacht. Andererseits gehört zu einem erfolgreichen Transformationsprozess aber auch eine optimale Abrechnung ambulant im Krankenhaus erbrachter Operationen. Hier gibt es aus den Erfahrungen unserer Beratungspraxis noch erhebliches Erlöspotenzial für viele Krankenhäuser, das aktuell nicht genutzt wird.

Dieser Beitrag hat daher das Ziel, insbesondere die Dokumentation in den OP-Berichten so zu strukturieren, dass eine optimale AOP-Abrechnung von Simultaneingriffen unterstützt wird. Auf weitere finanzielle Anreize bei der Erbringung von ambulanten Operationen, wie z. B. die 2024 eingeführten Frakturzuschläge, wird in diesem Beitrag nicht eingegangen.

Was sind Simultaneingriffe im Kontext des ambulanten Operierens?

Der EBM legt fest, dass sofern mehrere operative Prozeduren unter einer Diagnose und/oder über einen gemeinsamen operativen Zugangsweg durchgeführt werden, nur der am höchsten bewertete Eingriff berechnet werden kann. Hiervon ausgenommen ist/sind ein oder mehrere Simultaneingriff(e), die neben einem Haupteingriff zusätzlich berechnet werden können.

Ein Simultaneingriff ist gekennzeichnet durch eine zusätzliche vom Haupteingriff unterschiedliche Diagnose und einen gesonderten operativen Zugangsweg. Ferner ist durch das OP- und/oder Narkoseprotokoll eine Überschreitung der Schnitt-Naht-Zeit des Haupteingriffes nachzuweisen. Sofern die Voraussetzungen zur Abrechnung eines oder mehrerer Simultaneingriffe gegeben sind, kann dies den AOP-Erlös deutlich erhöhen, denn der Zuschlag ist nicht nur für die operative Leistung, sondern auch für die Anästhesieleistung zu erheben. Allerdings sind wichtige Anforderungen an die Dokumentation zu berücksichtigen, auf die nachfolgend näher eingegangen wird.

Welche Dokumentationen sind für die Abrechnung notwendig?

Ein Simultaneingriff kann abgerechnet werden, wenn ein zusätzlicher operativer Eingriff, der mit einem OPS-Kode aus dem AOP-Katalog kodiert werden kann, während derselben Operation zusammen mit dem Haupteingriff stattfindet und für diesen zusätzlichen Eingriff eine zusätzliche vom Haupteingriff unterschiedliche Diagnose, ein gesonderter operativer Zugangsweg für den Simultaneingriff oder die Erweiterung des bestehenden Zugangsweges sowie die Schnitt-Naht-Zeit des Haupt- und des/der Simultaneingriffe dokumentiert sind und die im EBM vorgegebene Schnitt-Naht-Zeit für den Haupteingriff nachweislich (OP-Bericht und/oder Narkose-Protokoll) überschritten wurde. Bei arthroskopischen bzw. endoskopischen Eingriffen gilt als gesonderter operativer Zugangsweg auch ein Wechsel des Portals.

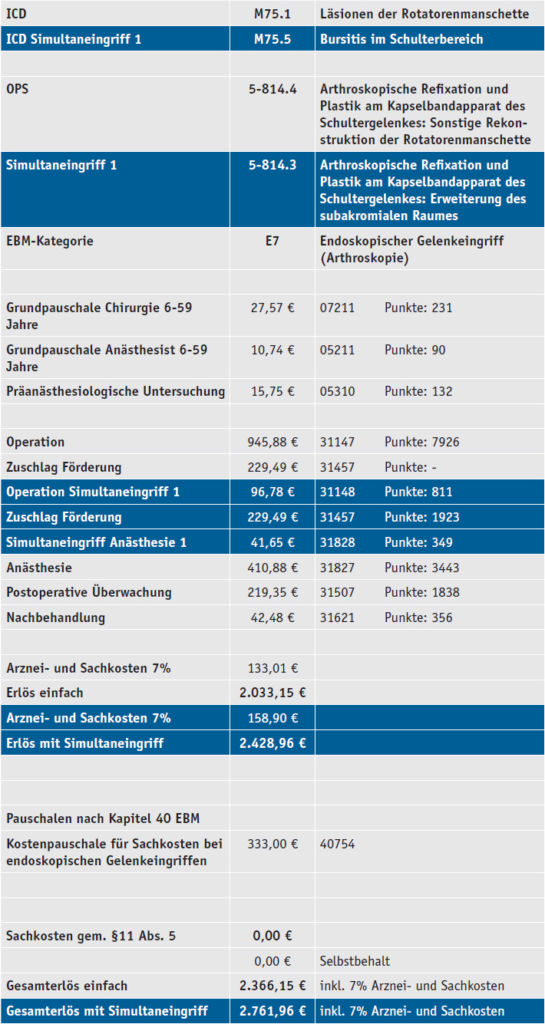

Praxisbeispiele: arthroskopische Mikrofrakturierung bei patellofemoralem Knorpelschaden und Rekonstruktion der Rotatorenmanschette

Für beide Praxisbeispiele sei ausdrücklich betont, dass jeweils davon ausgegangen wird, dass sowohl der Haupteingriff als auch der jeweilige Simultaneingriff medizinisch indiziert sind und die Optimierung der Dokumentation die höhere Abrechnung ermöglicht.

Sofern auch eine partielle Synovektomie bei Synovialitis im Rahmen dieser Operation behandelt wird, kann die partielle Synovektomie bei korrekter und aussagekräftiger Dokumentation als Simultaneingriff abgerechnet werden, sofern die Schnitt-Naht-Zeit für den Haupteingriff um mindestens 15 Minuten überschritten wird. Der AOP-Erlös unter Berücksichtigung des Simultaneingriffs ist um 30,9 Prozent höher als die alleinige AOP-Abrechnung des Haupteingriffs. Die korrekte und vollständige Dokumentation des Haupt- und des Simultaneingriffs ist daher erlösrelevant. Wie viele Simultaneingriffe neben einem Haupteingriff abgerechnet werden können, hängt von der Komplexität des Haupteingriffs ab. Bei Praxisbeispiel 1 wären es bis zu drei Simultaneingriffe.

Vergleichbares gilt für das zweite Praxisbeispiel. Dieses Beispiel wird durch die arthroskopische Erweiterung des subacromialen Raumes als Simultaneingriff ergänzt. Die AOP-Abrechnung unter Berücksichtigung des Simultaneingriffes ist um 16,7 Prozent höher gegenüber der alleinigen Abrechnung des Haupteingriffes.

Bei beiden Praxisbeispielen wird eine Kostenpauschale aus dem Kapitel 40 abgerechnet. Sobald eine solche arthroskopische/endoskopische Pauschale abgerechnet wird (40750, 40752, 40754), darf eine Einzelsachkostenabrechnung erst ab 25 Euro Materialwert erfolgen. Wenn keine Kostenpauschale aus dem Kapitel 40 des EBM abgerechnet wird, gilt diese Regel nicht. Der Eigenanteil von 6,25 Euro wird aber immer abgerechnet.

Warum nutzen viele Kliniken die Möglichkeit der Abrechnung von Simultaneingriffen nicht?

Wesentliche Gründe, warum viele Kliniken potenzielle AOP-Erlöse aus Simultaneingriffen nicht realisieren, beziehen sich auf folgende Bereiche: die Dokumentation und Struktur der OP-Berichte und die Schnelligkeit der Operateurinnen und Operateure.

Bei der Erstellung der OP-Berichte dominiert in den Kliniken eine Struktur, die auf die Anforderungen der Behandlung von stationären Patienten zugeschnitten ist. Für den OP-Bericht eines Behandlungsfalles, der stationär erbracht und nach DRGs abgerechnet wird, sind die oben ausführlich beschriebenen Dokumentationsnotwendigkeiten zur Abrechnung von Simultaneingriffen unerheblich. Da die Zahl der ambulant durchgeführten Operationen im Krankenhaus deutlich geringer ist als die stationären Operationen, existiert in den meisten Kliniken wenig Sensibilität für die Besonderheiten der Dokumentation von AOP-Eingriffen. Daher werden die für ambulante Operationen wichtigen Aspekte dort nicht in den ambulanten OP-Berichten aufgeführt.

In der ambulanten Abrechnungsabteilung kann keine sachgerechte Abrechnung erfolgen, da die notwendigen Informationen fehlen. Das gleiche gilt für Fallkonstellationen, die zunächst stationär durchgeführt, jedoch nach einer Prüfung des Medizinischen Dienstes als primäre Fehlbelegung in einen ambulanten Fall umgewandelt werden müssen. Auch für diese nachträglich als AOP abzurechnenden Fälle fehlen wesentliche Informationen, um die AOP-Erlöse zu optimieren.

Ein weiteres relevantes Hindernis bei der Abrechnung von Simultaneingriffen ist die Notwendigkeit der Überschreitung der Schnitt-Naht-Zeit des Haupteingriffs. Dies benachteiligt „schnelle“ Operateurinnen und Operateure.

Inwiefern diese Umstände in den Kliniken die Abrechnung von Simultaneingriffen reduziert, muss jedes Krankenhaus individuell beurteilen. Je niedriger die Kategorie des Haupteingriffes, umso wahrscheinlicher ist, dass die Berücksichtigung von Simultaneingriffen zu einer Erhöhung des AOP-Erlöses führt. Auf jeden Fall wäre es jedoch ein großer Nachteil, wenn aufgrund der medizinischen Leistung abrechenbare Simultaneingriffe aufgrund von Dokumentationsdefiziten nicht abgerechnet werden könnten. Hier empfehlen sich auch regelmäßige Prüfungen bei Veröffentlichung eines neuen AOP-Kataloges.

Welche praktischen Veränderungen sollten Kliniken zur Abrechnung von Simultaneingriffen umsetzen?

- Etablierung einer separaten Struktur für OP-Berichte für AOP-Fälle bzw. potenzielle AOP-Fälle mit Berücksichtigung sämtlicher Dokumentationsnotwendigkeiten zur Abrechnung von Simultaneingriffen

- Die entsprechende Auswahl der potenziellen AOP-Fälle ist in jeder Klinik individuell zu definieren, je nach Leistungsspektrum und nach ausführlichen Analysen der Prüfungen des Medizinischen Dienstes je Fachgebiet. Diese Definitionen sind regelmäßig zu überprüfen, z. B. nach Veröffentlichung eines neuen AOP-Kataloges.

- Die Operateurinnen und Operateure und auch die Mitarbeitenden, die die ambulanten Operationen abrechnen, sind intensiv zu schulen und Veränderungen der Rahmenbedingungen sind regelmäßig zu überprüfen.