Der ergänzte erweiterte Bewertungsausschuss hat den Hybrid-DRG-Katalog 2026 erheblich ausgeweitet und umfasst nun interventionelle kardiologische und radiologische Verfahren, laparoskopische Eingriffe sowie traumatologisch-orthopädische Leistungen. Diese Ausweitung markiert einen tiefgreifenden Eingriff in bisherige Vergütungs- und Versorgungslogiken und zwingt Krankenhäuser zur grundlegenden Anpassung ihrer Prozesse, Infrastrukturen und strategischen Ausrichtung. Die Entwicklung steht exemplarisch für den politischen Druck zur Überwindung sektoraler Grenzen und deutet darauf hin, dass die „Hybridisierung“ letztendlich nur ein Schritt zur vollständigen Ambulantisierung sein soll.

Ausweitung des sektorenübergreifenden Vergütungssystems und Handlungsbedarf für Kliniken

Mit Beschluss vom 28. April 2025 hat der ergänzte erweiterte Bewertungsausschuss (ergEBA) die Leistungsauswahl für den Hybrid-DRG-Katalog 2026 erheblich ausgeweitet. Grundlage hierfür ist § 115f SGB V, der seit dem Jahr 2024 die Einführung und Entwicklung einer sektorengleichen Vergütung für Leistungen regelt, die sowohl ambulant als auch im kurzstationären Setting erbracht werden können und in beiden Fällen einheitlich vergütet werden. Nachdem eine fristgerechte Einigung der Vertragspartner (GKV-SV, KBV, DKG) gescheitert war, setzte der ergEBA den neuen Katalog ohne einen Konsens mit der DKG durch.

Der Hybrid-Katalog 2026 umfasst zahlreiche zusätzliche OPS-Kodes, darunter interventionelle kardiologische und radiologische Verfahren, laparoskopische Eingriffe wie Cholezystektomien und Appendektomien sowie traumatologisch-orthopädische Leistungen (u. a. Frakturrepositionen). Neu ist die Definition von Leistungen durch die Kombination von OPS-Kriterien und DRG-Fallpauschalen. So werden für die identifizierten OPS-Kodes für den Hybrid-DRG-Katalog immer auch gleichzeitig Ziel-DRGs festgelegt, außerhalb derer eine Hybrid-DRG nicht zugewiesen werden soll. Inwieweit dies die Tätigkeit des InEK im Rahmen der Kalkulation erschwert, kann bisher kaum beurteilt werden. Fakt ist, dass das InEK in den beiden letzten Jahren die Identifikation der relevanten DRGs für die Etablierung von zugehörigen Hybrid-DRGs aus den vorgegebenen OPS-Kodes eigenständig im Rahmen der Kalkulation durchgeführt hat.

Eine erhebliche Herausforderung stellt derzeit auch die für die Erreichung der gesetzlich geforderten Zielmarke von mindestens einer Million (ehemals vollstationären) Fällen im Jahr 2026 dar. Neben medizinisch vielerorts als durchaus fragwürdig für die Abbildung mit Hybrid-DRGs beurteilten inhaltlichen Leistungen werden zur Erreichung der vorgegebenen Fallzahl nach aktuellem Stand zumindest teilweise auch Fälle mit einer stationären Verweildauer von 2 Tagen berücksichtigt.

Auswirkungen auf die Leistungserbringung in den Kliniken

Diese Ausweitung markiert einen tiefgreifenden Eingriff in die bisherigen Vergütungs- und Versorgungslogiken. Besonders betroffen sind Fachgebiete wie:

- Interventionelle Kardiologie

- Gefäßmedizin (Radiologie, Angiologie, Gefäßchirurgie)

- Allgemein- und Viszeralchirurgie

- Unfallchirurgie/Orthopädie

- Onkologische Diagnostik (z. B. Biopsien)

Für diese Disziplinen wird künftig verstärkt gelten: ambulant vor stationär – sofern die medizinische Eignung und kurze Verweildauer gegeben sind und keine Kriterien vorhanden sind, die gegen eine Eingruppierung in eine Hybrid-DRG sprechen, z. B. OPS- und DRG-Kombination. Die sektorenübergreifende Vergütung zwingt Kliniken dazu, ihre Prozesse, Ressourcensteuerung und Infrastrukturen anzupassen. Dabei ist durchaus die Frage zu stellen, inwieweit überhaupt in den Kliniken (schon) eine sektorenübergreifende Strategie existiert oder ob nicht doch einfach die „Ambulantisierung durch die Hintertür“ die treibende Kraft für die erheblichen Änderungen darstellt.

Auch wenn eine oder mehrere Übernachtungen bei den betroffenen Fällen auch weiterhin möglich und vielfach voraussichtlich auch unausweichlich sein werden, so ist davon auszugehen, dass das im KHVVG formulierte politische Ziel einer deutlichen Erlösreduktion für die Hybrid-DRGs bis zum Jahr 2030 und die sich daraus ergebende notwendige Anpassung der Kalkulationssystematik für die Hybrid-DRGs die Erlöse der bisher stationär abgerechneten Fälle soweit reduzieren wird, dass die Leistungserbringung im gewohnten zeitlichen und infrastrukturellen Rahmen nicht mehr die der Klinik entstehenden Kosten wird decken können.

Folgen der neuen Definition von Hybrid-DRG-Leistungen

Die kombinierte Definition der neuen Hybrid-DRGs (OPS und DRG) hat primär durchaus überzeugende Aspekte. Bei reiner Berücksichtigung von OPS-Kodes kann es prinzipiell immer dazu kommen, dass eine Leistung auch in atypischem Leistungsumfeld primär zur Identifikation des Falles als Hybrid-DRG führt. Es ist hier allerdings nicht zu vergessen, dass das InEK in den beiden ersten Jahren des Hybrid-DRG-Modells erhebliche Bemühungen erfolgreich angestellt hat, gerade für die „Wunsch-OPS-Kodes“ der jeweiligen Beauftragung die geeigneten Konstellationen zu identifizieren. Insofern stellt sich die Frage, inwieweit die Kombination der OPS-Kriterien mit speziellen Ziel-DRGs durch den Bewertungsausschuss der weiteren Kalkulation des InEK förderlich sein wird.

Beispiel Ablationen bei Herzrhythmusstörungen

Viele Verfahren aus dem Bereich der OPS-Gruppe 8–835 ff. (Ablative Maßnahmen bei Herzrhythmusstörungen) werden in Abhängigkeit der intrakardialen Lokalisation der Durchführung aus einer der drei Basis-DRGs der F50 bzw. der DRG F12B in die Hybrid-DRGs überführt.

Dies gilt explizit nicht für die sogenannte „Pulsed Field Ablation“, welche mit OPS-Kodes aus 8–835.k ff (Ablative Maßnahmen bei Herzrhythmusstörungen: Irreversible Elektroporation) verschlüsselt werden. Damit ist klar, dass diese Leistungen nicht in die Hybrid-DRGs überführt werden sollen.

Allerdings existieren mit den OPS-Kodes 8–835.8 (Anwendung 3D-elektroanatomischer Verfahren) und 8–835.j (Anwendung hochauflösender, multipolarer, 3D-elektroanatomischer Verfahren) Zusatz-OPS-Kodes für komplexere und auch hinsichtlich der Sachkosten aufwändigere Ablationen. Auch diese Zusatz-Kodes führen nach den aktuellen Plänen künftig in die Hybrid-DRG. Das bedeutet auf der Grundlage der bisher bekannten einfachen Kombinationslogik aus OPS und DRG, dass weniger komplexe Fälle mit irreversibler Elektroporation nicht in die Hybrid-DRGs führen, während komplexere Verfahren unter Anwendung der 3D-Verfahren dann als Hybrid-DRG voraussichtlich geringer vergütet werden würden.

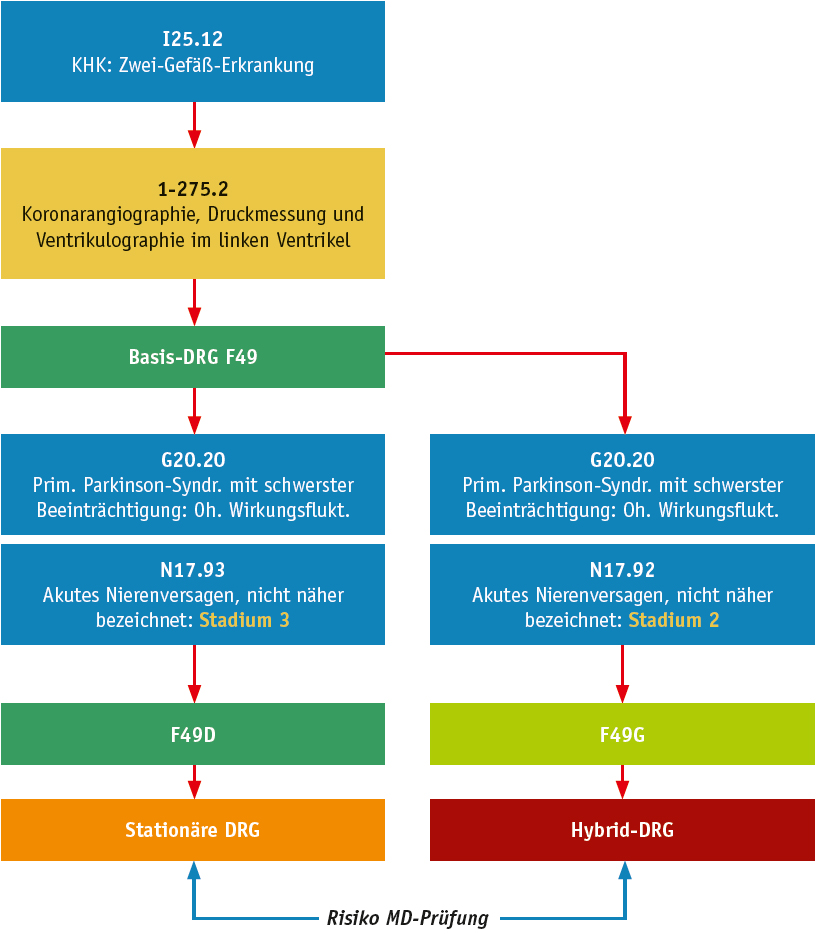

Beispiel PCCL-Bedeutung für die Hybrid-DRG-Zuordnung

Neben vielen anderen Änderungen führen in der Logik des Bewertungsausschusses auch die OPS-Kodes für eine Linksherzkatheterdiagnostik in Hybrid-DRGs, insofern sie in eine der DRGs F49E, F49F, F49G oder F58B führen.

Derzeit ist noch nicht bekannt, ob und ggf. in welcher Form die „PCCL-Bremse“ des Hybrid-DRG-Zuordnungsalgorithmus mit Ausschluss von Fällen mit einem Schweregrad von mehr als zwei Bestand haben wird.

Die dargestellte Logik führt aber dazu, dass Fälle mit Linksherzkatheterdiagnostik und einem PCCL > 2 bereits durch das Erreichen mindestens der DRG F49D nicht mehr von der Hybrid-DRG-Situation erfasst werden könnten. Bei diesen Fällen entsteht für die Kostenträger dann ein noch größerer Impetus als bisher, eine Prüfung der Nebendiagnosen mit dem Ziel zu veranlassen, den PCCL von z. B. drei auf zwei zu senken und den Fall aus der F49D in eine der für Hybrid-DRGs relevante Fallpauschale (z. B. F49G) zu verschieben.

Sachkosten – Lösungen sind unausweichlich

Vor dem Hintergrund des im KHVVG geäußerten politischen Willens bleibt es weiterhin fraglich, wie die Operationalisierung der geplanten Angleichung der Hybrid-DRG-Erlöse an die AOP-Erlöse geregelt werden soll. Während ein großer Teil der Sachkosten im Rahmen der AOP-Abrechnung gesondert ausgewiesen und erstattet wird, ist dies bei der Abrechnung der Hybrid-DRGs in der bisherigen Ausgestaltung nicht möglich. Insbesondere Leistungen mit hohem Sachkostenanteil, wie die jetzt zur Aufnahme in den Hybrid-DRG-Katalog vorgeschlagene DRG F50A für komplexe Ablationen bei Herzrhythmusstörungen, fordern zur Lösung dieses Problems zwingend heraus. Gerade die DRG F50A zeigt seit Jahren konstant einen Sachkostenanteil von mehr als 60 Prozent.

Kalkulation der Hybrid-DRGs – neue Wege sind absehbar

Die vom InEK entwickelte Kalkulationssystematik für die Hybrid-DRGs wird kurzfristig und absehbar bereits für das Jahr 2026 erhebliche Änderungen erfahren müssen. Neben der gesetzlichen Anforderung der Absenkung der Hybrid-Erlöse auf das AOP-Niveau bis zum Jahr 2030 und der dargestellten Sachkostenproblematik, stellt sich auch die Herausforderung, dass mit dem Vorschlag des Bewertungsausschusses auch erstmalig Leistungen in den Katalog aufgenommen werden sollen, welche aktuell nicht oder in verschwindend kleinen bundesweiten Fallzahlen ambulant erbracht werden. Neben den interventionell-rhythmologischen Inhalten fallen hier insbesondere auch die laparoskopische Cholecystektomie und Appendektomie auf.

Derzeit hat der Ambulantisierungsgrad einer Leistung einen erheblichen rechnerischen Einfluss auf die Höhe des Hybrid-DRG-Erlöses. Dies müsste bei unveränderter Systematik folgerichtig dazu führen, dass Konstellationen ohne ambulante Leistungserbringung auch als Hybrid-DRG eine dem stationären DRG-Erlös zumindest sehr ähnliche Dimension erreichten. Dies ist ganz offensichtlich aber nicht die treibende Kraft hinter Ambulantisierung und Erweiterung des Hybrid-DRG-Kataloges, sodass davon ausgegangen werden muss, dass sich hier erhebliche Änderungen ergeben werden.

Strategische Implikationen für Entscheider

Entscheider in Krankenhäusern dürfen die Hybrid-DRGs daher nicht als rein technokratische Einführung einer neuen Abrechnungsform betrachten, sondern als Signal für eine grundsätzliche Umsteuerung in der Leistungsplanung und -vermarktung. Es ist nicht davon auszugehen, dass ein „Aussitzen“ der erheblichen Änderungen am Ende von ökonomischem Erfolg gekrönt werden wird. Folgende Handlungsfelder ergeben sich:

- Infrastrukturanpassung mit Ausbau ambulanter OP-Zentren, Aufwachbereiche und Kurzliegerkapazitäten

- Prozessoptimierung mit Etablierung optimierter Patientenpfade für kurze Verweildauern und schnelle prä-/poststationäre Anbindung

- Optimierung von Kodierung und Dokumentation zur Vermeidung der Fehlsteuerung komplexerer Leistungsinhalte in Hybrid-DRGs

- Einbindung in die Optimierung der Vergütung und inhaltlichen Ausgestaltung der Hybrid-DRGs durch aktive Begleitung des Kalkulationsprozesses, ggf. mit eigenen Vorschlägen zu Zusatzentgelten oder Sachkostenpauschalen auf der Ebene der hinzuzuziehenden Fachgesellschaften und Berufsverbände

- Kooperationen mit dem ambulanten Sektor

- Integration von Vertragsärztinnen und -ärzten oder MVZs in kliniknahe Versorgungspfade zur reibungslosen Fallsteuerung

- Qualitätssicherung und Zertifizierung

- Vorbereitung auf künftige Struktur- und Qualitätsanforderungen, insbesondere in interventionellen Fächern

- Flexibilisierung des Personaleinsatzes und der Vergütung

Fazit

Die Hybrid-DRGs stehen exemplarisch für den politischen und wirtschaftlichen Druck, sektorale Grenzen zu überwinden. Inwieweit mit diesem Bemühen ein dritter Sektor geschaffen wurde, bleibt abzuwarten, wobei das KHVVG bereits absehen lässt, dass die „Hybridisierung“ von Leistungen wohl in der Tat nur einen Schritt hin zur ambulanten Leistungserbringung sein soll und wird.

Die aktuell bereits absehbaren Erweiterungen des Hybrid-DRG-Kataloges zeigen inhaltlich ein zumindest in manchen Zügen verzweifelt anmutendes Bestreben, der gesetzlichen Forderung nach mindestens einer Million Hybrid-Fälle für das Jahr 2026 nachzukommen. Dabei werden sowohl fragwürdig geeignete Leistungsinhalte als auch eine Ausweitung der maximalen Verweildauer von potenziellen Hybrid-Fällen von einem auf zwei Tage vorgeschlagen.

Die derzeit bekannten Informationen sind sicher noch nicht dazu geeignet, eine belastbare und abschließende Quantifizierung der Auswirkungen auf die eigene Klinik zu berechnen. Vor dem Hintergrund der Ausweitungsproblematik der Hybrid-Leistungen ist aber kaum davon auszugehen, dass die Realität weit hinter die derzeit absehbaren Konsequenzen zurückfallen wird.

Insofern ist es notwendig, dass Kliniken bereits jetzt die Folgen qualitativ und zumindest teilweise quantitativ abschätzen und ggf. rechtzeitig mit strukturellen, personellen und strategischen Anpassungen reagieren. Dabei gilt es wie immer, auch die klinischen Akteure eng mit einzubeziehen, um medizinische und zum Teil auch haftungsrechtliche Aspekte mit in die Planung einzubeziehen, um Ökonomie und qualitativ hochwertige Patientenversorgung in Balance zu halten.